أخبار عالمية

عالميـة: وحش الصلب الصيني يعصف بالصناعة في كبرى المدن العالمية

الأحد 05 يونيو 2016 09:47 صباحاً المشاهدة(6425)

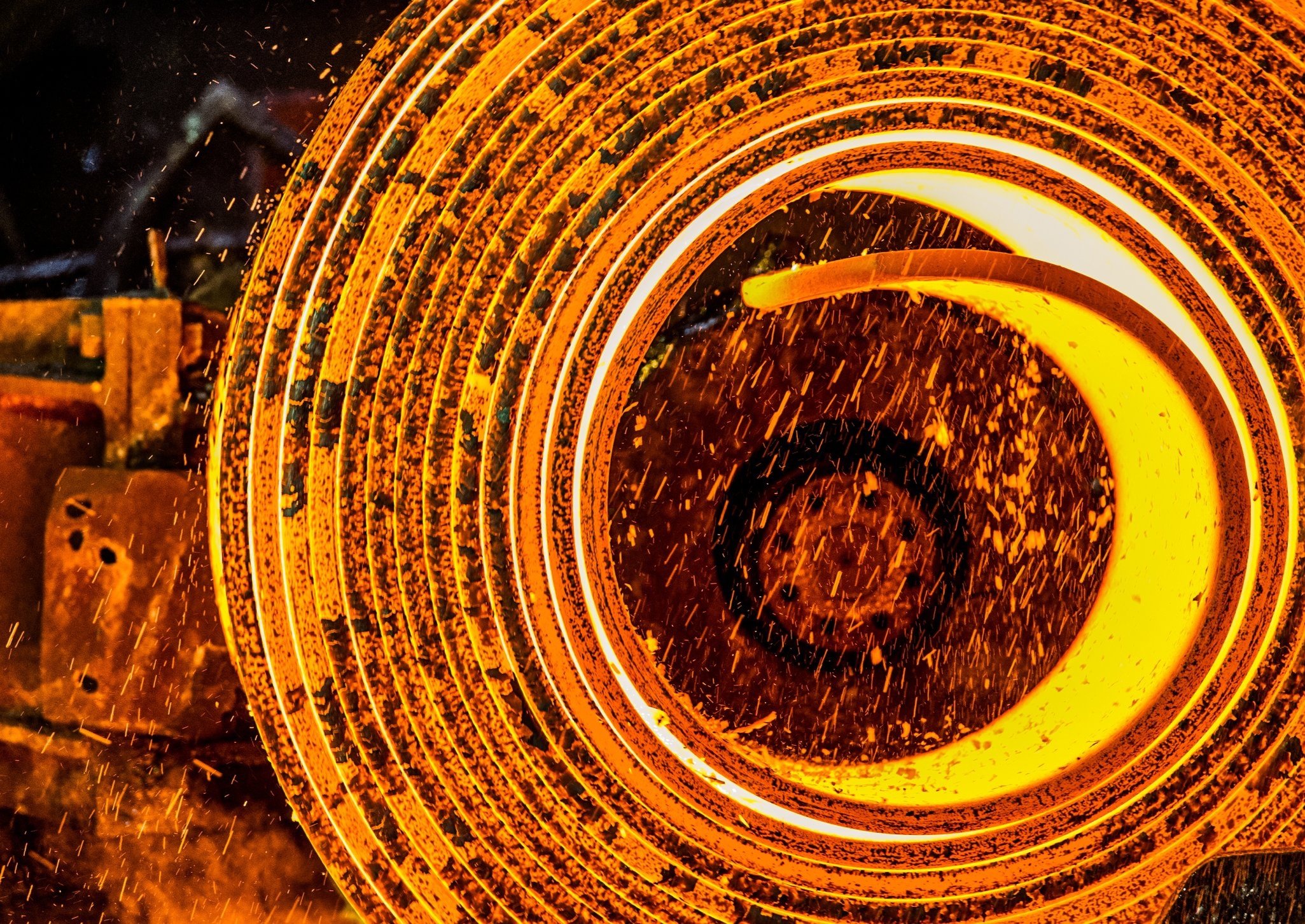

عبر ضجيج الآلات وسُحب البخار الصادر مثل الصفير، هناك صوت هادر. لوح من المعدن المُلتهب الأحمر يُصدر هديراً على طول خط البكرات ونوافير المياه في المصنع الكهفي، ليتم تحويله إلى صفيحة رقيقة قبل أن يتم طيّه بإحكام على شكل لفافة.

الصُلب المُنتج في هذا المجمع السخامي الذي يمتد على طول الساحل جنوب ويلز يدخل في أشياء مُستخدمة في الحياة اليومية مثل السيارات، والجلايات، والنقود المعدنية، وعلب الطعام. إنه مصدر فخر محلي.

العمال والمديرون يُخبرون الزبائن كيف أن طاحونة الشريط الساخن، حيث يجري لف ألواح الصُلب التي تُصنع في الموقع حطّمت أخيرا الأرقام القياسية للإنتاج. يقولون إن الإنتاجية ارتفعت، والخطة الرامية لإجراء انعطاف جذري تسير حسب المقرر. لكن هناك نظرة قلق في أعينهم، لأنهم يعرفون أن جهودهم ربما لا تكون كافية.

الفرنان المتشابهان اللذان يرتفعان فوق بورت تالبوت أصبحا النقطة المحورية لأزمة تجعل صناعة الصُلب البريطانية في حالة غير مستقرة. بعد أعوام من الخسائر الكبيرة، تريد الشركة الهندية المالكة للمصنع، تاتا ستيل، بيع مجموعة المرافق التابعة للمصنع في المملكة المتحدة.

إذا لم يتم العثور على مشتر قبل نهاية حزيران (يونيو)، من الممكن أن يغلَق الفرنان. وهذا يهدد، فضلاً عن سُبل عيش نحو 35 ألف شخص في الشركة وسلسلة التوريد، جوهر صناعة تشكل دعامة الاقتصاد البريطاني منذ أواخر القرن التاسع عشر.

يقول باري إيفانز، وهو عامل صُلب منذ 21 عاماً: "إنها الصناعة البريطانية بأكملها التي في خطر لو أن بورت تالبوت ليس موجودا هنا. الجميع في وضع صعب، لكنهم يدافعون عن أنفسهم بشدة".

على الرغم من أن التكاليف العالية للإنتاج والطاقة جعلت بريطانيا مكاناً مُكلفاً للصناعات الثقيلة، إلا أن محنة مصنع تاتا ستيل في المملكة المتحدة تُضخّم التشوهات التي تهز صناعة الصُلب العالمية على نطاق أوسع.

من الولايات المتحدة إلى أستراليا ومن البرازيل إلى اليابان، تراجعت شركات الإنتاج بعد انخفاض الأسعار نحو 30 في المائة العام الماضي، بحسب مؤشر بلاتس لأسعار الصُلب العالمية. في شركات مثل أرسيلورميتال، وشركة الصُلب الأمريكية، وشركة ستيل آند سوميتومو ميتال، تراجعت الأرباح ومعها أسعار الأسهم، وفي بعض الحالات فُقدت آلاف الوظائف نتيجة لركود كان سببه فائض عالمي ضخم.

يوم الأربعاء الماضي أكملت شركة تاتا بيع أعمال المنتجات المعدنية التي تباع بحسب الطول في أوروبا، القائمة في معامل الصُلب الكُبرى الأخرى في المملكة المتحدة في سكونثروب، إلى مجموعة جريبول كابيتال مقابل جنيه واحد.

وباعتبارها صناعة دورية للغاية، لطالما عانت صناعة الصُلب نوبات من الطاقة الإنتاجة الفائضة التي تجرجر الأسعار إلى الأدنى في حالات الركود الاقتصادي. لكن هذه المرة تنحرف المعادلة بسبب متغيّر كبير جداً اسمه الصين.

يقول كريستوفر بيومان، وهو مستشار في الصناعة: "بعد الأزمة المالية خرجت الصناعة من المتاعب في البداية مع نمو الصين، التي شفطت المواد الخام ومن ثم الصُلب. ولأنها أصبحت كبيرة جداً، عندما تعطس الصين، فإن بقية العالم تصاب بالالتهاب الرئوي. ويُمكن القول إن تراجعها ألحق الضرر بالصُلب أكثر من أي قطاع آخر".

الأنفلونزا الصينية

في أوائل العقد الأول من القرن الحالي، في الوقت الذي بدأ فيه الطلب على الصُلب يتباطأ في العالم المُتقدّم، شهية الصين لمشاريع البناء الضخمة كانت بمثابة ثِقل مُوازِن للصناعة. عندما ضربت الأزمة المالية في عام 2008، اختارت بكين أن تخرج من الركود من خلال أعمال البناء. ازدهرت المدن في كل أنحاء البلاد، وكل مجمّع سكني من الشقق كان مدعوماً بقضبان من حديد التسليح. زاد استهلاك الصين من هذا المعدن أكثر من الضعف في العقد المنتهي بعام 2014 ليُصبح 740 مليون طن، في حين ارتفع الإنتاج الصيني بالتوازي ليُمثّل ما يُقارب نصف الإنتاج السنوي في العالم، البالغ 1.67 مليار طن.

لكن ذلك المُحرك أخذ يتعثّر الآن. وللمرة الأولى منذ ثلاثة عقود، انخفض إنتاج الصُلب في الصين العام الماضي إلى 875 مليون طن بسبب تراجع نشاط البناء. وهذا يُشير إلى ما يرى كثيرون أنها نهاية حقبة في الوقت الذي تدخل فيه بكين "وضعا طبيعيا جديدا" من النمو الأبطأ لكن بجودة أعلى.

ما يزيد على نصف شركات الإنتاج الكُبرى في الصين كانت تخسر في عام 2015، لكن بدلاً من الإغلاق أو إعلان الإفلاس، استمرت هذه الشركات المملوكة في غالبها للدولة، في إنتاج المعادن أكثر مما تحتاج إليه البلاد. وفي العام الماضي وحده ارتفعت صادرات الصين بمقدار الخُمس لتُصبح 112 مليون طن - أكبر من الناتج الإجمالي للصلب في اليابان، ثاني أكبر دولة لإنتاج الصُلب في العالم.

وفي الوقت الذي انهارت فيه أسعار الصُلب العالمية، صدرت شكاوى مريرة ضد الصين بسبب إغراق السوق بمواد أسعارها أقل من تكلفة الإنتاج، فضلاً عن اتهامات بأنها تدعم الشركات الخاسرة وشبه المتوقفة المُثقلة بالديون.

في أوروبا، الطلب على الصُلب أقل بنسبة 25 في المائة عما كان عليه قبل الأزمة المالية لعام 2008. وعلى الرغم من الإغلاقات المؤلمة وخسارة وظيفة واحدة من أصل خمس وظائف، إلا أن بعض المحللين يقولون إن القارة لا تزال تملك طاقة إنتاج فائضة. وعندما يتم استخدام المصانع بأقل من طاقتها، يفقد المُشغّلون قدرتهم على تحديد الأسعار وترتفع تكاليف وحدة الإنتاج.

أليساندرو أباتي، المحلل في بيرنبيرج، يقول: "إن مستقبل الصُلب الأوروبي يكمُن في التكامل وتصويب الأوضاع. إذا لم يفعلوا ذلك الآن ينبغي لهم التوقف عن الشكوى بشأن الطاقة الإنتاجة الفائضة في الصين. إنهم بحاجة إلى تخفيض التكاليف وتوزيع كمية العمل ضمن جوانب الأصول الأكثر كفاءة".

منعطف متخصص

لكن إغلاق مصانع الصُلب التي لا لزوم لها ليس مهمة سهلة، ليس فقط بسبب التكاليف الكبيرة لمدفوعات العمال الذين يتم الاستغناء عنهم بسبب الزيادة عن الحاجة، وتنظيف الأراضي الملوثة. لكن أيضاً لأن إضعاف صناعة تُعتبر رمزاً للقوة الوطنية يُمكن أن يُثير معارضة سياسية شرسة.

الاحتمال المرجح أنه لن تتم استعادة ذلك التوازن قريباً، وشركات صناعة الصُلب - ولا سيما تلك التي في البلدان المتقدمة - ستواجه سؤالا وجوديا: من يُمكن أن ينجو؟ وكيف؟

يقول فولفجانج إيدر، الرئيس التنفيذي لشركة فوست ألبين التي يوجد مقرها في النمسا: "في رأيي، الحل الوحيد إذا أردت النجاة هو التركيز على منتجات الصُلب ذات الجودة العالية والتكنولوجيا الفائقة. هذا يبدو بسيطاً جداً لكنه في الواقع مُعقد جداً".

منذ الخروج من الإفلاس في الثمانينيات، أصبحت "فوست ألبين" أنموذجاً لصناعة الصُلب المميّزة. ففي حين أن الشركات المنافسة كانت تتكوم من أجل الحصول على اقتصاديات الحجم، التي تمثلت في إنشاء شركة كوروس في عام 1999 من خلال الدمج بين شركة الصُلب البريطانية وشركة هوجوفينز الهولندية، أو اندماج أرسيلور مع ميتال ستيل بعد سبعة أعوام من ذلك، إلا أنها اتبعت مساراً مختلفاً ركّزت من خلاله على مرافق التجهيز النهائي، أو المعالجة، وأضافت قدرات هندسية.

ووفقا لإيدير، بحلول مطلع الألفية كانت الشركة قد انسحبت من جميع صناعة الصُلب للسلع الاستهلاكية. اليوم لا تبيع أية كميات في السوق المباشرة. ونرى مثالا على نهجها في السكك الحديدية. فضلاً عن الخطوط، تصنع فوست ألبين مكونات متخصصة مثل المفاتيح والتطبيقات للسكك الحديدة عالية السرعة، إضافة إلى الإشارات، وميّزات السلامة، وتقديم الصيانة.

ونحو ثُلثي إيرادات المجموعة البالغة 11 مليار يورو في عام 2014-2015 جاءت من مبيعات المكونات الهندسية، والهياكل الكاملة، والأجزاء ذات التكنولوجيا الفائقة، مثل التي تستخدَم في السيارات والطائرات. وهذا عمل إلى حد كبير على وقاية فوست إلين من ضغط تخفيض الأسعار من المنتجات الأرخص من بلدان مثل الصين وروسيا وتركيا.

يقول إيدير: "إن هيكلة التكلفة الأوروبية لا تسمح لك بإنتاج سلعة الصُلب بطريقة تنافسية. عندما تنظر إلى العالم، 80 في المائة على الأقل من إجمالي إنتاج الصُلب هو سلع أساسية".

الشركات المنافسة تدرك المنطق في ذلك. لذلك تزيد أرسيلورميتال من نسبة الصُلب ذي القيمة المُضافة في مزيجها، في حين أن "آيه كيه ستيل" الأمريكية خفّضت التعرّض لمبيعات السوق المباشرة لمصلحة العقود، خاصة في قطاع السيارات.

لكن الطلب على أنواع الصُلب المميّزة والمتخصصة محدود بالتعريف. وفي الوقت الذي تنتقل فيه مزيد من شركات الإنتاج إلى المنتجات ذات القيمة العالية، فإن كثافة ضغوط الأسعار ستزداد. هناك أيضاً قيود تتعلق بإدارة المصانع بتكاليف ثابتة عالية، لأن بعض المرافق - مثل الأفران التي تحوّل خام الحديد إلى معدن سائل، أو أفران الكوك التي تصنع الوقود الغني بالكربون من الفحم - لا يُمكن إطفاؤها.

يقول أحد كبار مستشاري الصناعة: "ثُلثا الطلب على الصُلب في أية منطقة هو أقرب إلى إنتاج السلع الأساسية وليس المتخصصة. من المستحيل تقريباً الحصول على مصنع صُلب مُوجَّهٌ فقط نحو إنتاج الصُلب المتخصص. لن تكون قادراً على الوفاء بدفتر الطلبات بمواد متخصصة راقية فقط. هناك بعض الاستثناءات لكن القليل منها فقط موجود في العالم".

هناك طريقة بديلة لإنتاج الصُلب هي من خلال أفران قوسية أصغر حجما تعمل بالكهرباء وبتكلفة أقل، تعمل على تذويب الخردة ويُمكن تشغيلها وإطفاؤها. وفي حين أن معظم الأفران القوسية تصنع منتجات الصُلب الطويلة فقط، مثل الأسلاك أو الحزم للبناء، إلا أن التحسينات على العملية زادت من الجودة. شركة نوكر الأمريكية، مثلا، تُنتج صفائح الصُلب لشركات صناعة السيارات وتفوقت على شركات الصُلب الأمريكية باعتبارها أكبر شركة إنتاج في البلاد.

مشاكل الإنتاج

مأزق بورت تالبوت أدى إلى اقتراحات تفيد بأن مستقبل الصُلب في البلدان المُتقدمة يكمن خارج النهاية الثقيلة للحديد الخام وصناعة الصُلب. في المملكة المتحدة أعادت ليبرتي هاوس، مجموعة تداول السلع الأساسية، افتتاح مجموعة صغيرة من المصانع التي تُنتج صُلبا مستوردا أرخص. لكن كثيرا من الشخصيات في الصناعة يقولون إن قطع الصلة مع إنتاج المعدن الأساسي يجعل من الصعب تطوير نوعيات جديدة.

ووراء جهود شركات صناعة الصُلب للصمود في وجه الاضطرابات، هناك حقيقة غير مريحة. إذ تعاني شركات الإنتاج في سبيل تحسين هوامش الربح، سواء من خلال تطوير أصناف وسبائك جديدة أو التوفير في التكاليف الداخلية، مع مكاسب غالباً ما يتم تمريرها إلى الزبائن.

يقول بيومان: "صناعة الصُلب استثمرت لمساعدة الزبائن دون أن تزيد هوامش الربح. تولت الصناعة جميع أعمال البحث والتطوير، لكن زبائن السيارات أقوياء جداً".

نفوذ الصين المحوري يُحدد ما إذا كانت العاصفة تخف أو تزداد سوءا. للمرة الأولى، أدرجت بكين التصدي للطاقة الإنتاجية الفائضة في أحدث خططها الخمسية، ووضعت أهدافا من أجل تخفيض 100 - 150 مليون طن من الطاقة الإنتاجية خلال تلك الفترة، التي تقول إنها تتطلب تسريح نصف مليون عامل في مجال الصُلب. مع ذلك، يُناقش محللون ما إذا كان حجم ووتيرة تخفيض النفقات كافيين.

في إجراء يشير إلى مقدار التحدّي، مصانع الصُلب الصينية زادت الإنتاج في الآونة الأخيرة للاستفادة من ارتفاع الأسعار الناجم عن انتعاش سوق الإسكان وتدفق المستثمرين الأفراد المُضاربين إلى بورصات العقود الآجلة للسلع.

وفي حين أن بكين أوضحت أنها لن تُزيل الإعفاءات الضريبية على الصادارت، إلا أنها تتلقّى بعض التشجيع القوي لإزالتها. الطلقات الافتتاحية تم إطلاقها في حرب وشيكة في تجارة الصُلب، التي تمثلت في سعي الولايات المتحدة إلى فرض رسوم جمركية تزيد على 500 في المائة على المنتجات المدعومة التي تُغرق السوق. والاتحاد الأوروبي يحذو حذوها، وإن كان باندفاع أقل، والهند وجنوب إفريقيا نصبتا الحواجز أيضاً. هذا من المرجح أن يكون بمثابة نعمة لشركات الإنتاج التي تعتمد على الواردات، مثل الولايات المتحدة، أو حيث الطلب ينمو، مثل الهند. الخطر هو أن يتم تحويل الصادرات إلى مناطق ذات سياسات تجارية أقل قوة.

بالنسبة لعمال بورت تالبوت البالغ عددهم أربعة آلاف، الذين لا يزالون غير متأكدين من وظائفهم، هناك شعاع من الضوء يخترق الظلمة. ارتفعت أسعار الصُلب في الأشهر الأخيرة والخسائر التي وصلت فيما مضى إلى مليون جنيه يومياً انخفضت الآن. ومن الممكن أن يكون مصيرهم بشيرا أو نذيرا للشركات المنافسة التي تعاني المشاكل نفسها.

.....................

الاقتصادية - لندن

اخبار متعلقة

المشاهدة(1701)

في الفترة من يناير إلى نوفمبر من هذا العام، بلغ إنتاج الصين من لفائف الصلب المدرفلة على الساخن 195.086 مليون طن ، بزيادة 2.7 بالمائة على أساس سنوي، وفقًا للمكتب الوطني للإحصاء في الصين. وفي نفس الفترة، بلغ إجمالي إنتاج الصين...المزيد

المشاهدة(1707)

بلغت واردات باكستان من الخردة 219765 طن في نوفمبر من هذا العام، بانخفاض 5.5 في المائة مقارنة بأكتوبر و12.6 في المائة على أساس سنوي، وفقًا للبيانات الصادرة عن المكتب الفيدرالي الباكستاني للإحصاء (PFBS). بلغت قيمة هذه الواردات في...المزيد

المشاهدة(1777)

في الفترة من يناير إلى نوفمبر من هذا العام، بلغ إنتاج خام الحديد في الصين 952.263 مليون طن، بزيادة 1.9% على أساس سنوي، وفقًا للمكتب الوطني للإحصاء في الصين. في نوفمبر، بلغ إجمالي إنتاج خام الحديد في الصين 81.152...المزيد